1. Contexto normativo: Modernización del sistema previsional

La Ley N.° 32123, Ley de Modernización del Sistema Previsional Peruano, ha introducido una estructura multipilar que busca diversificar las fuentes de ahorro previsional de los ciudadanos. Esta ley comprende, entre otros, el Pilar Contributivo y el Pilar Voluntario, siendo este último el que habilita a los afiliados a realizar aportes voluntarios, ya sean con o sin fin previsional.

2. ¿Qué son los aportes voluntarios sin fin previsional?

Son depósitos adicionales que los afiliados pueden realizar a su Cuenta Individual de Capitalización (CIC) en una AFP, sin que estén destinados directamente a incrementar su futura pensión. Estos fondos pueden ser retirados total o parcialmente en cualquier momento, por lo que constituyen una alternativa de inversión personal con ventajas fiscales.

3. Beneficio tributario confirmado por la SUNAT

La SUNAT ha reconocido mediante su reciente Informe N° 000054-2025-SUNAT/7T0000 que los aportes voluntarios sin fin previsional generan dos beneficios tributarios sustantivos:

A. Inafectación del Impuesto a la Renta sobre sus rendimientos

Conforme a la Décimo Novena Disposición Complementaria Final de la Ley N.° 32123, se establece expresamente que se encuentran inafectos al Impuesto a la Renta:

“…los dividendos, intereses, comisiones y cualquier otro rendimiento percibidos por los aportes a los que se refiere la presente ley.”

Es decir, los rendimientos generados por los aportes voluntarios sin fin previsional están libres de tributación, siempre que los fondos se mantengan dentro del sistema previsional bajo los parámetros legales.

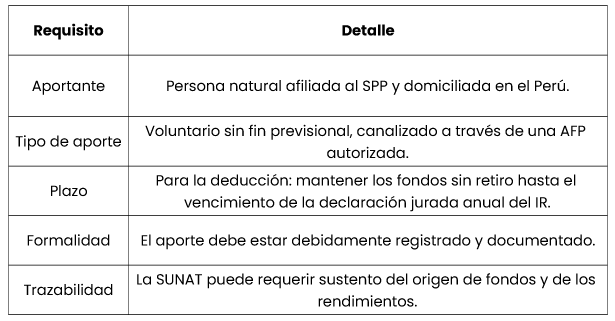

4. Requisitos para acceder a los beneficios

Para aplicar la inafectación y la deducción adicional, deben cumplirse los siguientes requisitos:

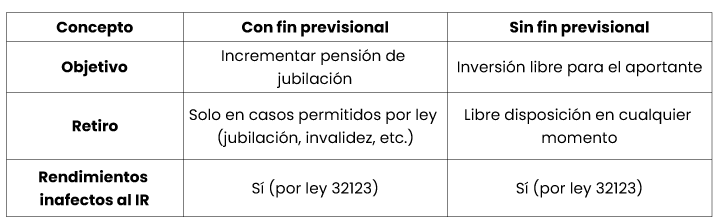

5. Diferencias con los aportes con fin previsional

6. Impacto en la planificación financiera

Este régimen permite que los aportes sin fin previsional sean usados como una herramienta efectiva de:

- Ahorro e inversión de corto y mediano plazo, sin penalización por retiros.

- Reducción de la carga tributaria anual, optimizando el cálculo del Impuesto a la Renta.

- Diversificación patrimonial, dentro de un marco regulado por la SBS y con beneficios fiscales confirmados por SUNAT.

7. Consideraciones clave y fiscalización

- Tanto los aportes como sus rendimientos pueden ser fiscalizados por SUNAT si se detectan irregularidades.

- Las AFP y la SBS mantienen supervisión sobre los movimientos en las cuentas individuales.

- El beneficio no aplica a personas jurídicas, ni a rentas de tercera categoría.

8. Recomendaciones para su aplicación efectiva

- Asegurar la formalidad y trazabilidad del aporte.

- Mantener los fondos sin retiro hasta el cierre del ejercicio si se desea aplicar la deducción.

- Solicitar a la AFP los reportes de rendimiento financiero, para sustentar la inafectación del IR en caso de revisión.

* * *

Contáctanos

Para una evaluación personalizada o consultas sobre cómo aplicar correctamente este beneficio tributario, comunícate con el equipo de TAX & LEGAL de ECOVIS PERÚ: info@ecovis.com.pe